Tagué: money moustache

Deux semaines depuis que j’ai quitté mon travail

(J’ai écris ce même article en anglais ici)

Cela fait un peu plus de deux semaines que j’ai quitté mon travail.

Les choses commencent à se stabiliser.

Je suis encore un peu trop occupé. J’ai besoin de ralentir un peu.

J’ai l’impression d’avoir gardé mon rythme de salarié à temps plein …

Il faudra encore quelques semaines pour que tout se calme vraiment.

Le jour où je serai plus apaisé—quand je pourrai m’asseoir et regarder en moi—je sais que je pleurerai de joie.

Je pleurerai de joie parce que je me suis libéré.

Mon nouveau rythme quotidien

Je me rends compte que ce que je fais maintenant, chaque jour :

- Je me réveille quand je me réveille.

- Je vais dans mon home office et je me fais un café.

- Je passe plusieurs heures à dessiner, faire des bandes dessinées ou écrire quelque chose.

- J’ai commencé deux nouvelles séries de BD courtes, que je publie sur Instagram

La série Ippuku = une bouffée – histoire courte en quelques cases

La série Itteki = une goutte – dessin simple, spontané qui décrit un moment

- Puis, une fois que le soleil passe les montagnes, vers 10 ou 11h, je commence à bouger, je pars pour une longue marche, ou je fends du bois, je travaille au jardin, je récolte fruits et légumes et je les cuisine.

Ce que je fais chaque jour ressemble beaucoup à ce que je faisais quand j’avais 12 ans : écrire, dessiner, lire.

Est-ce que tout cela ne serait pas un retour à un état initial ?

Je me demande : est-ce que ça valait la peine de travailler pendant 30 ans juste pour revenir à faire ce que j’aimais déjà enfant ? Oui bien sur …

Décomposer ces 30 années

1995 → 2005

- Profiter de la vie

- Explorer, travailler dans différents pays

- Apprendre à être salarié, Apprendre un métier, Apprendre l’anglais

- Mariage !

2005 → 2015

- Notre fils est né

- Chercher un endroit où s’installer, une maison à acheter

- Déménagement de Tokyo vers notre village

- Une autre forme d’exploration

- Puis en 2014, j’ai lu ces livres :

- The Good Life | À la campagne au Japon

- A Handmade Life | À la campagne au Japon

Ils parlaient d’autosuffisance et de la joie d’une vie simple et gratifiante. Ce furent les graines…

2015 → 2025

- J’avais déjà lancé ce blog en 2012 et terminé ma première BD, Tout Ira Bien

- Wakame Tamago est né et a commencé à prendre une place plus importante dans ma vie

- Durant ces années, j’ai commencé à réfléchir sérieusement à une retraite anticipée

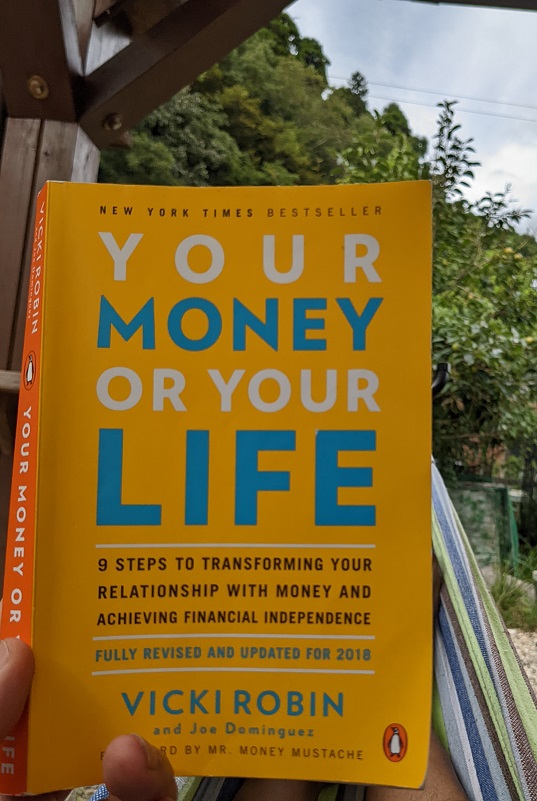

- J’ai découvert Mr. Money Moustache, le livre de JL Collins The Simple Path to Wealth et Your Money or Your Life de Vicki Robin

Je mets « retraite anticipée » entre guillemets parce que je ne suis pas sûr qu’arrêter de travailler comme employé à 54 ans et se lancer dans ses projets personnels ce soit vraiment anticipé…

Mais mieux vaut tard que jamais

Vivre la vie idéale

Ma vie actuelle ressemble à la vie idéale que j’imaginais.

En ce sens, il est utile d’avoir une vision—quelques images—de ce à quoi ressemble sa vie idéale.

Chacun aura sa propre conception de la vie idéale, ses propres images.

Pour moi, la vie idéale est un mélange de travail créatif—dessin et écriture—et de travail physique, concret, comme le jardinage ou toute activité liée à l’autosuffisance.

Un exemple de vie idéale pour moi est celle de Tomi Ungerer, qui avait quitté New York dans les années 70 pour vivre quelques années au Canada, en Nova Scotia, avant de s’installer en Irlande.

Il partageait son temps entre le travail artistique et l’elevage de moutons.

Je me souviens d’un documentaire où on le voyait s’occuper de moutons au Canada.

🎥 Documentaire sur Tomi Ungerer – Kunst Künstler

D’ailleurs, je connais le travail de Tomi Ungerer depuis l’âge de sept ans, quand ma tante Francoise m’a offert un de ses livres :

Déjà j’adorais ses dessins !!!!

Lecture: Your Money or Your Life

Your Money or Your Life par Vicki Robin.

Un bon book que je recommande à toute personne intéressée sur la question du travail; de la vie et du pognon et de comment trouver une bonne balance dans tout cela, dans l’optique de devenir financièrement indépendant et de quitter le rat race.

Au sujet du rat race…. J’y suis encore … Puisque je continue à travailler, pour continuer à toucher un salaire. Mais avec notre installation à la campagne il y a 10 ans nous n’avons plus d’emprunt immobilier à rembourser ni de loyer à payer.

Vivant à la campagne, aussi, nous avons cessé de “consommer” (ou: nous consommons beaucoup moins) et nous nous sommes mis à produire: en faisant nos légumes, notre thé, notre bois de chauffage et quelques autres petites choses … Inversion des rôles ! Création de valeur !! Donc grâce à notre nouvelle vie je dirais que j’ai quitté le rat race à 50%. J’ai un pied dans la liberté. Mais l’autre est encore dans la roue du hamster (ou du rat).

Comment j’ai découvert ce livre

J’ai entendu parler de ce book pour la première fois pendant l’écoute d’un podcast avec le fameux mister money moustache.

Ce gars moustachu vit au Colorado et prône l’indépendance financière, et comment y parvenir le plus jeune possible afin de pouvoir se libérer du travail métro boulot dodo.

Résumé … en bullet points

- constat du rôle de plus en plus important du travail dans la vie des gens. pollution du cerveau et corporate bullshit. risque de se faire bouffer par le boulot

- constat que nous avons un capital de LIFE ENERGY limité au départ.

- Travailler a un coût. Combien de LIFE ENERGY nous coûte-t-il de travailler ?

- Il faut tout prendre en compte, comme le temps et le coût pour se rendre au travail, le coût des repas pendant la pause déjeuner, le coût du costard …

- Et par conséquent quel est notre véritable revenu et le véritable bottom line, ce qui reste à la fin mois.

- On se rend compte que le travail a beaucoup de coûts associés et que le revenu net que l’on en obtient est moindre que ce que l’on pouvait penser. (on parle même pas des impôts la!)

- Une méthode pour prendre en main ses finances

- calculer combien on a gagné depuis que l’on travaille

- faire le compte de toutes ses possessions et dettes

- calculer la différence (equity)

- Bien comprendre que l’on fait un boulot pour le pognon, et dans la plupart des cas, rien d’autre. (est ce que c est vraiment mon cas ? pour moi ça n est pas tout à fait clair …)

- faire la liste de toutes ses dépenses

- et identifier ce dont nous avons vraiment eu besoin ou ce qui nous a vraiment fait plaisir

- on réalise que beaucoup de choses ont peut être été achetées de manière impulsive … et ça c’est ptet du au stress du boulot d’ailleurs !

- pareil pour les vacances … si on n’avait pas un boulot ennuyeux ou stressant … est ce qu’on dépenserait autant pour décompresser pendant les vacances ?

- finalement de quoi avons nous vraiment besoin ?

- quelles dépenses ou quels achats nous ont apporté une satisfaction réelle ?

- Cette étape peut permettre de faire de l’ordre dans ses finances; par exemple réduire ses dépenses et son endettement.

- on peut réaliser aussi combien “coûte” le travail car on aura fait la liste de toutes les dépenses liées au boulot, et qui ne sont pas forcement très visibles

- Continuer la méthode en faisant un graphe, montrant pour chaque mois les revenus, et les dépenses.

- méthode visuelle pour aider à mieux contrôler ses dépenses et les réduire.

- Beaucoup ont en réalité, étant endettés, plus de dépenses que de revenus (gros problème) mais grâce à cet exercice ils peuvent progressivement améliorer leur situation financière et faire en sorte qu’ils aient un solde positif.

- Dans ce cas, la différence peut être investie.

- Dans par exemple des index funds.

- Avec la méthode de l’auteur, et bien sûr c’est si simple sur le papier, le temps aidant, les épargnes ajoutées dans les investissements vont atteindre le niveau des dépenses → on parvient à l’indépendance financière.

Qu’est ce que j’ai bien aimé ?

Tout cela parait assez évident… mais le book est bien construit.

J’ai bien aimé la partie sur la désacralisation du travail et ce concept de life energy.

Le déroulement est très logique. De bons rappels; très sains, sur la frugalité, et la question de qu est ce que nous voulons vraiment ? Quel est notre but ? Bosser ? Consommer ? Bien sûr que non.

(Wakamé Tamago: le but, c’est aimer)

J’ai bien aimé la suite ok bon ben si on met de l’ordre dans son esprit, on peut mettre de l’ordre dans ses finances. Ca peut être un processus long mais c’est nécessaire.

Mettre de l’ordre dans ses finances peut permettre de devenir financièrement indépendant: en investissant ses économies et en suivant cette fameuse règle des 4 pour cents.

Si on suit tous les points on peut reprendre sa vie en main…

Dommage, le livre ne semble pas avoir été traduit en Français.

Le livre a été traduit en français (merci Viviane pour votre message la dessus !):

Quelques extraits

More is better turns out to be a formula for dissatisfaction. If you live for having it all, what you have is never enough.

marketting theory says that people are driven by fear, by the promise of exclusivity, by guilt and greed, and by the need for approval. advertising technology, armed with market research and sophisticated psychology, aims to throw us off balance emotionnally and then promises to resolve our discomfort with a product.

if you werent spending most fo your time making money, life could be a whole lot cheaper! Because your days are consumed by your job, you need money to handle every other aaspect of your life from day care to home repair from entertainment to being listened to with compassion.

the wealth we enjoy today is the result of centuries of frugality. Furgality if enjoying the virtue of getting good value for every minute of your life energy and from everything you have the use of. frugality means enjoying what we have.

to be frugal means to have a high joy to stuff ratio.

ppl dont need enormous cars, they need respect. they dont need closets full of clothes, they need to feel attractive and they need excitement and variety and beauty.

ppl dont need electronic equipment, they need something worthwhile to do with their lifes.

retirement doesn’t mean you stop working, it means you can stop working for money. We all want to be useful, to be recognized by others for the contribution we make. If we think paid employment is our only admirable, respectable and consequential way to contribute, then who would want to retire. Nobody wants to be a has been washed up, put out to pasture. Discounting work from wages means that you are valuable in every role task, activity, and it might free you to retire a lot earlier so you can give a lot more of yourself to others.

Mr Money mustache summarizes this rule of thumb as follows’ your crossover point comes when you have 25 times your annual expenses. Which, which functionally gives you a 4% withdrawal rate indefinitely. For example, an annual expense of $36,000 requires $900,000 in total assets for becoming financially independent.

Vous devez être connecté pour poster un commentaire.